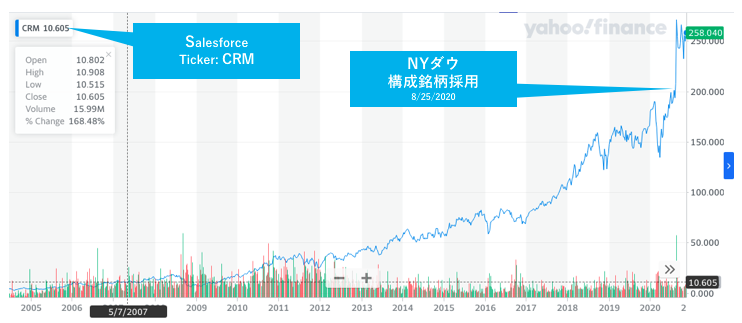

2020年8月25日、ダウ工業株30種平均指数(通称NYダウ)にSalesforce.comが採用されました。

Exxon, Pfizer and Raytheon were removed from the Dow Jones Industrial Average ahead of Apple’s stock split, replaced by Amgen, Salesforce and Honeywell https://t.co/bwM4bBOktp

— The Wall Street Journal (@WSJ) August 24, 2020

この記事の目的

たったの30銘柄しかないNYダウ構成銘柄。アメリカの代表的な銘柄といえるSalesforce.comのNYダウ平均株価指数への組み入れにはどんな意味があったのでしょうか。今回、とても興味深い情報を得ましたので共有したいと思います。この記事もなるだけ実践の手段となる「日々のオペレーション」に落とし込んで整理できるようにしたいと思います。ぜひ読んでいただければ嬉しいです。

はじめに

自由と資本主義の象徴でもあるアメリカのNYダウの構成銘柄の入れ替え発表が2020年8月25日に行われました。NYダウは昔も今も30社だけ。Nikkei225の構成銘柄が225銘柄なの対してわずか30銘柄ということはつまり、日本の10倍近い”超”がつく”狭き門”ということ。実際、今回は同時にエクソンやファイザーが除外されています。そして今回のSalesforce.comのダウ構成銘柄への採用には意味があるのではないか、そのように思ったのがきっかけでした。

年度末の売上の9割が年初にわかる衝撃

選ばれし企業とも言えるダウ工業株30種平均指数構成銘柄(30銘柄)への採用決定の理由は、だた儲かっているからというような単純な理由によることは少なく、時代の流れを反映して他社が大いに参考するべきビジネスモデルだからというケースがとても多いです。

事実、Salesforceは期初にその年度の収入の9割以上が予測ができているといいます。これこそ収益の安定性を求める投資家の期待に沿った離れ業であり、これから説明させていただく上での大きなポイントとなります。

LTV最大化(関係長期化):あらゆるB2B企業がSalesforceの成功に学ぶべきこと

あらゆるB2B企業がSalesforceの成功に学ぶべきこと、それはお客様との関係長期化です。「年度末の収入の9割を年初に予測できる」という抜群の予測安定性は非サブスク事業が大いに参考にするべきことであり、ここにこそ何らかのヒントが隠されているに違いありません。

既存のあらゆるビジネスに共通する「ゴール」にお客様との関係長期化による顧客あたりの生涯売上(Lifetime Value)=LTVの最大化があげられます。非サブスク事業にも大いに参考になる、このサブスクモデルのポイントとは何なのでしょうか。

チャーンマネジメントによるLTVの長期化

その最大の理由はチャーン(解約)マネジメントだと考えられます。解約率を上手にマネージできていることが投資家の選好の網にかかり、優良な投資対象としてセールスフォースが選ばれる大きなきっかけになったと思われます。「年初のお客様が1年で1割以下しか解約しない。」ということは「年末には90%のお客様が残っている」ことを意味し、また違う表現をすると今のお客様は今後10年間ずっとお客様だと言うことです。

[参考] チャーンマネジメントの際に使われる指標たち

Previous MRR =前月の売上(円)のこと。

new MRR =今月の新規顧客売上(円)のこと。

Expansion MRR =今月の既存客の追加売上(円)のこと。

Contraction MRR =今月の既存客のダウンセルの額(円)のこと。

Churned MRR =今月の既存客の解約(円)のこと。

Negative Churn =今月の新規”以外の”純増(円)のこと。マイナス(Nagative)の方が純増であることに注意。

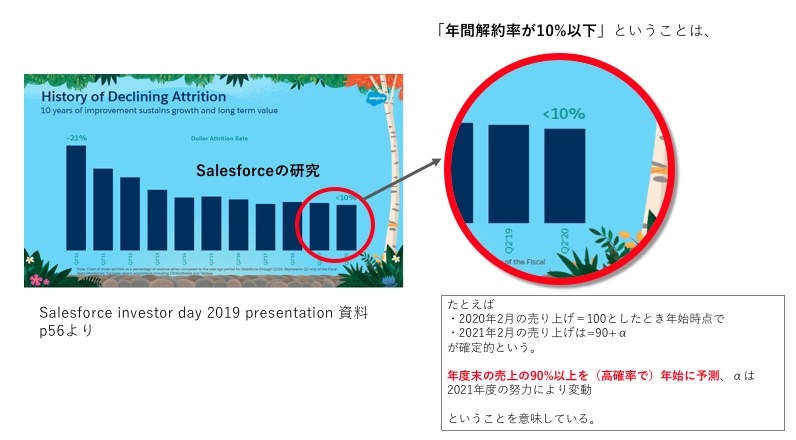

実際にSalesforceのIR資料から見てみましょう。しっかりと年間の解約率が10%を切っていると書かれています。

Salesforce annual investor day2019 presentationより抜粋(p56)

[クリックして拡大]

さらに各サービスごとの解約率(Attrition Rate)もしっかりと記されています。

Salesforce annual investor day2019 presentation_p54より

投資家の視点

これらを180度視点を変え投資家視点で見直してみましょう。上場企業に投資するあまたの市場参加者は大きく3つの視点を持っています。

[投資家視点1] 利益の「伸び率」の絶対値はどうか

投資家は「伸びの額」を求めているのではなく、「前年比何%」などの「伸び率」を求めてきます。つまり投資家が求めるのは、直線(一次関数)なんかじゃなく、指数関数的な成長(CAGRの絶対値の最大化)です。

↑ 事実、直近の爆上げは別としても指数関数的に伸びていますね。

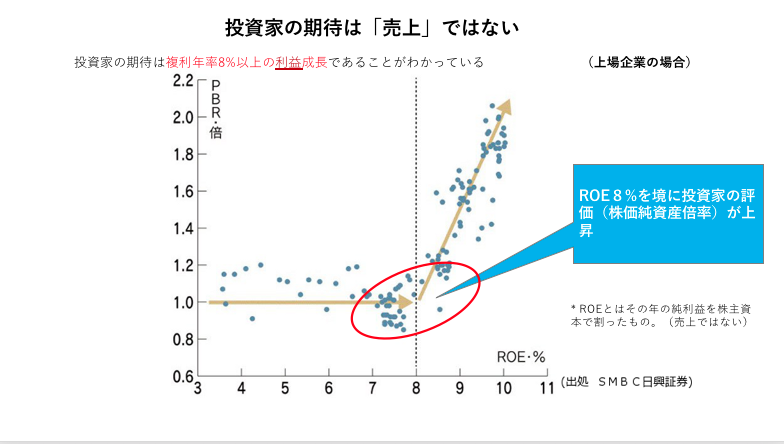

[投資家視点2] 投下資本はよく働くか(資本効率性)

投資家は資本効率の伸び、自分たちが投下した「資本に対する利益(資本生産性)の伸び(CAGR)」の大きいところに投資をしようとします。下図は、この資本生産性が年率何%を超えたら投資家たちが積極的に投資姿勢を強めるかを示した超有名な図です。

PBR_vs_ROEグラフ

図の縦軸(PBR)は、投資家がどれだけ興味を示すかの動意と考えてください。また横軸のROE(=利益/資本)は投資家が最も重視する事業継続性をしめす重要な指標であるサスティナブル成長率の重要な要素のひとつです(ROEの分解は米国デュポン社が開発したのでデュポン・システムともデュポン・フォーミュラとも呼ばれています)。上図から毎年8%を超える資本効率が得られないと投資家は動意付かない事がみて取れると思います。

また、このサスティナブル成長率の式を見るとわかりますが分母分子を約分していくと、変動可能な指標はほぼ利益だけということがわかります。(資本は頻繁に変化することはないと仮定) つまり投資家は利益の増分に敏感なのです。

[投資家視点3] 会社発表の利益予想はどれだけ”当たるのか”

投資家は過去よりも未来の利益増分に敏感です。未来に投資するのであって、過去は参考程度にしかならないからです。

上場企業は将来のROE(主として利益)の自社予測などのファイナンス指標を積極的に発表します。これをIR活動と呼んでいますが、投資家を悩ませるあることがあります。それは発表する会社によって予測の当たりやすさがまちまちだということ。未来は常に不確実ですが、自社予想の不確実性リスクの少ない企業、つまり会社が発表する予想がより確実な企業を投資家は好みます。

つまり期初に予測する期末の売上高の実現確率が「高確率である」Salesforce.comは、投資家が選考を強める投資家好みのモデルあると言えるのです。

今日のイシュー

Salesforceに学べること

このように、SalesforceのNYダウ採用の理由には興味深いものがあります。しかし非サブスクも含めた多くの一般事業会社にとって、Salesforce.comのビジネスモデルは、あらゆる事業の共通の課題を考えたとき、学べることがたくさんあります。

あらゆる事業の共通課題:LTV最大化(長期化)

上に述べた通りあらゆるB2B企業がSalesforceの成功に学ぶべきこと、それはお客様との関係長期化。近年ではLTVという指標で語られることが多くなりましたが、皆様は自社のLTVを知っていますか?いかなる企業もお客様との長期的な関係を第一に考えているのですが、サブスク企業はこのどれくらい長期的関係を築いているかをしっかりデータで把握しています。データには様々な表現方法がありますが、LTVの最も正確な表現方法の一つに「生存曲線(Survival Curve)」があります。これは平均的なお客様一人(または一社)あたりの残存年数ごとの件数または金額をグラフにしたものです。下図をごらんください。

これを金額ベースに直すと、下図のようになります。

(顧客平均単価・平均契約数というデータが追加で必要)

青いフキダシに注目してください。それは顧客とのお付き合いの期間が長くなるほど、売上(Lifetime Value)を維持向上させることができるということ。グラフはあらゆるビジネスに共通することを明確に教えてくれています。

LTV (Lifetime Value) =顧客1件が解約して去るまでに発生した合計生涯キャッシュフロー(円)のこと。上図で言えば、LTV=350,000+210,000+168,000+…となります。

付き合いが浅いお客様は次の月に40%も離れていくのに対して、取引期間が長くなると次の月にたった7%(例えば8ヶ月目)しか減らないように見えます。これは特殊なことでしょうか? そんなことはありません。「取引関係が長いほど、次月に解約する可能性は低い」現象は別にこのデータだけが特殊なわけではなく、多くの皆さんが肌で感じる一般的な結果ではないでしょうか。

生存曲線はサブスク企業だけでなくほとんど全ての企業に当てはまるため、極めて必要な重要データです。特にB2B企業であればB2C企業に比べて契約に関するデータは圧倒的に少ないでしょうから、データは比較的手に入りやすいはずです。

このように考えると、お取引の始まりから終わりまであるひとりの平均的顧客*に着目し、その顧客が自社にもたらす生涯収益(厳密には利益)などのデータを分別取得する作業を行うべきだということがわかってきます。

[LTV重視の理由] CACと比較できる

さて、ここまでLTVつまりは顧客ごとの収益の総和を考えてきました。次は、このお客様はなぜ来たのか、ということを考えます。サブスク財務モデルではお客様とのおつきあいの時間を「顧客獲得活動」、「顧客ケア(カスタマー・サクセス)」と2つに分けてコスト認識します。まずは前者、顧客獲得活動の話をしましょう。顧客獲得していないので売上はゼロ、コストだけがかかる期間です。このコストを顧客獲得コスト(Customer Acquisition Cost)と呼びます。まずはこのCACについて考えましょう。

CACとは、

CAC (Customer Acquisition Cost) =顧客1件あたりの獲得コスト(円)のこと。

です。実は後でわかってくると思いますが、なぜCACの話になるのかというと「顧客獲得(CAC)」→「利益獲得(LTV)」という順番を考えたら、さまざまな分析ができるからなのです。例えば2つのデータを比較して「いくらで獲得して総額いくら落としてくれたか」など、顧客別に分析できるわけです。早速、この一連の流れで考えていきましょう。

LTVとCACの大小を比較

このように「顧客獲得(CAC)」→「利益獲得(LTV)」という順番を考えたら、次に「いくらで獲得して総額いくら落としてくれたか」2つのお金の大小について比較ができます。比較して何がわかるのでしょうか。それは、コスト(CAC)の方が小さい場合、その会社は黒字、コスト(CAC)の方が大きい場合、その会社は赤字と判断することができるのです。

これらをエクセルで作ったのが下のグラフです。(縦軸が顧客あたり金額、横軸が期間)

「新規を獲得し→そのお客様と生涯付き合う」

これらのデータの自社取得、つまりLTVやお客さまを獲得するまでにかかった費用(CAC)の取得は、大して難しい作業ではありません。にも関わらず、サブスクリプション財務モデルは、経営者や管理者をいとも簡単にこれまでとは全く違う財務モデルの世界に連れていってくれます。この営業&マーケティングでごく普通の概念は、これまで、財務会計のぶ厚い壁を突破することができませんでした。これだけでも純粋にすごいことです。

サブスク会計脳にチェンジ

いま、わたしたちは明らかに変化の時代の真ん中にいます。さまざまな会社の戦略を立てるに当たっては、これらサブスクの考え方を包括的に理解して、サブスク脳になってしまう必要があるのではないか、と思いました。そこでここからは一般的な財務諸表とサブスク財務モデルの考え方に少し踏み込んで話をしてみたいと思います。

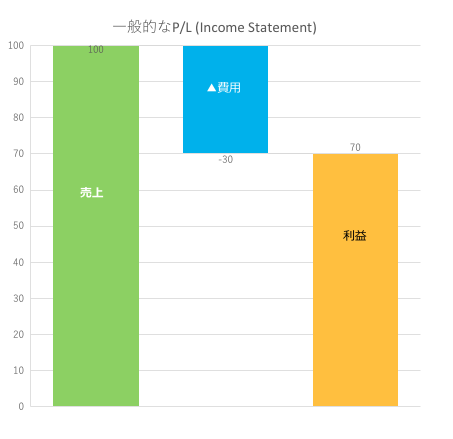

まず一般的なP/Lから。

これまで「新規を獲得し→そのお客様と生涯付き合う」というCAC-LTVの概念でさんざん考えてきましたが、この緑の棒グラフだけだと、表示された売上の内訳(=新規売上、既存客からの売上)がわからない限り、前に進めないことがわかります。つまり、

これだと不十分なのです。しかし「獲得時売上」と「獲得後売上」を顧客ごとに分けてデータを取りさえすれば、たったこれだけで以降の連続性の分析や議論に持ち込むことができます。お金に色はついていません。だからこそ、今後は必ずデータを分別していくべきでしょう。

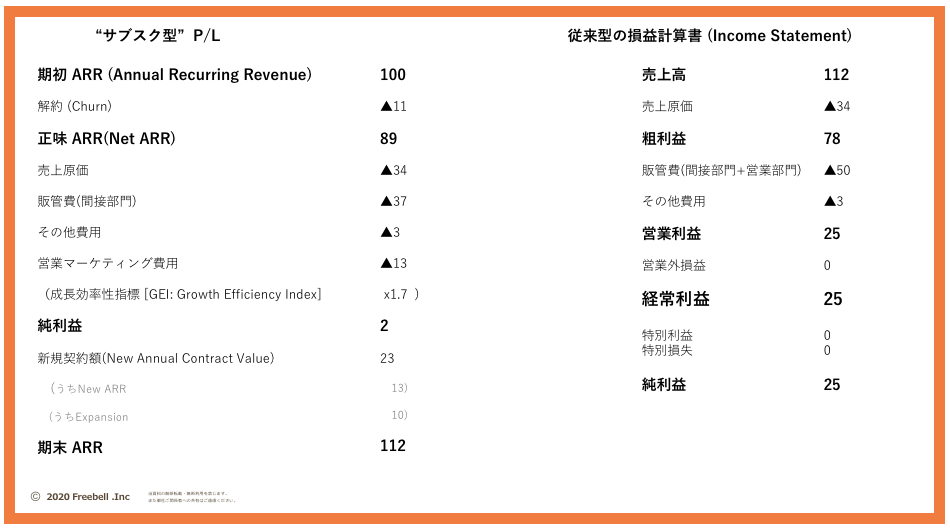

サブスクP/Lだと何がわかる?

「サブスクP/Lという、次世代の全く新しいP/Lがあるよ。」

この話を初めて聞いたとき、正直なところ私は完全に見くびっていました。現状の会計の仕組みを打ち壊すようなモデルがあるはずがないと思ったからです。ところがこれは既存の会計の仕組みを打ち壊すようなものではなくむしろB/S, P/Lに付加的な必要情報だとわかってきたのです。分析対象の企業の内情がとてもよくわかるステートメントということが理解できました。正直初めてキャッシュフロー計算書を学んだ時と同じような衝撃を受けました。

さっそく比較してみよう

さて、下の図の左側がサブスク時代の新しいP/Lと言われているものです。従来のP/L(右)と比較してみましょう。

サブスクP/Lの詳細な解説は改めて別の記事にしようと思いますが、とにかく売上の内訳が本当にあるのかというと、あるのです。(クローズアップした黄色い枠)。

既存のP/Lでは売上高=112としか表現されないのに対して、サブスクP/Lではしっかり(既存客からの売上=89、新規客からの売上=23)とシッカリ分別されています(正確には少し違います)。

さいごに

今回は投資家から求められる事業の成長ドライブの一つとして、Salesforce.comの成功モデルを参考に解約率(顧客維持率)に着目してみました。

まとめ

投資家の期待は直線(一次関数)的な伸びじゃなく、指数関数的な伸び

投資家(株主)からは、利益成長率(下図のr)の確実性を期待されます。

[目的]それゆえチャーン・マネジメントを真剣に理解しよう

収益の安定性確保のため、チャーンマネジメント(以下、”CM”)による足元のオペレーション分析と改善・実践を行いたいもの。

[取りうる手段] 売上の論理的分解

そこで具体的に取りうる手段を考えなければなりません。例えば、その売上は獲得から何年過ぎているか、前月比の解約率はどれくらいかなどのデータ取得のことです。もちろん全データを元に統計的に計算しなければなりませんが、そもそも売上関連のデータが揃っていないと何も始まりません。

.png)

[取りうる手段] 費用の論理的分解、顧客ごと分別

これまでお話しして来た通り、従来マスで把握してきた売上を顧客との長期的関係を拡大するために、顧客ごとにデータ分解し「顧客が来訪する」→「顧客の生涯収益」という営業&マーケティング的なカテゴライズ法で財務的把握をするというサブスク会計の理念は極めて合理的です。

![[契約前 or 契約後]X[費用+売上]](https://freebell.net/news/wp-content/uploads/2020/12/取得するべきデータ.png)

[契約前 or 契約後]X[費用+売上]

契約前、契約後、費用、売上、4つのデータを分別管理

これら2軸=4象限のデータを分別管理する大事さがお分かりいただけたかと思います。

toDo:今日からできること

Step 1:売上データを顧客ごとに把握する

チャーンマネジメントをデータドリブンで行う第一歩は、顧客別の売上を把握することです。多くの企業がこのデータを把握していますが、チャーンマネジメントにまで派生して使われているケースはあまり見かけません。顧客との初契約日とともに記録しておけば、別記事で紹介するレイヤーケーキ・チャートなどの分析を通じて有効なデータ群の一つになってきます。これはまた別記事で説明したいと思います。

Step 2:コストをアクティビティ・データから取得する

次はキャッシュ・アウトフロー、つまりコストです。当然コストも顧客ごとに取得します。皆さんご存知の通りコストの大半は人件費。コロナ禍をきっかけにモートワークが常態化したことで、コストの計算根拠となる社内のアクティビティデータ(活動時間データ)はむしろ取りやすくなりました。企業が時間やアウトプットタスクごとにコスト管理している例もちらほらと増えてきています。

また、コストは契約前から存在し、アクティビティとしてSFAなどに記録されていますので、なんらかのルールを社内で作り、「顧客別コスト」としてデータを保管することができるようにしましょう。

Step 3.その合成

これらのデータ(1,3データと2,4データ)を顧客ごとに取得すれば、合成(合算)データは次のようになります。

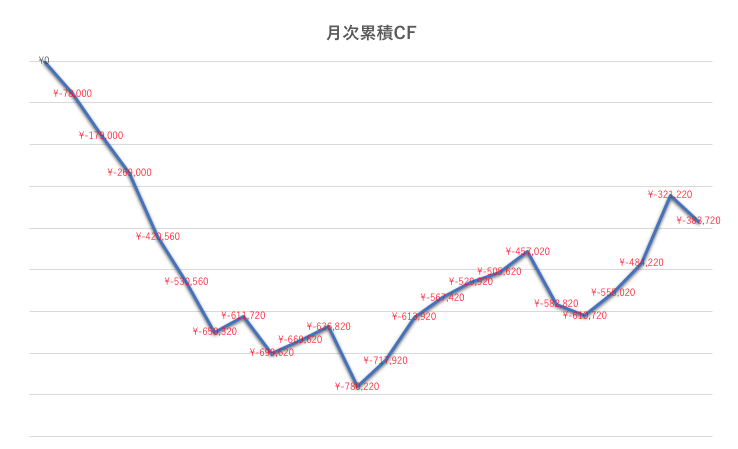

Step4.その累積(足しこむ)

これらを累積計算すると、次のようになります。

合成と累積の違いは観念的に捉えられます。例えば預金で言えば「ATMから出したり、入れたりする金額」と「預金残高の金額」の違いと同じです。

これによって、営業やマーケティングの各部門が与えられた予算(会社全体ならば資本)を今どこまで「使いこんで」しまっているかが把握できます。

棒グラフではなく折れ線グラフにしてみましたが、理由は下で話します。

あとがき

この記事を書こうと思ったのは、サブスクリプション財務モデルが非SaaS企業にも応用できるモデルにも関わらずあまり浸透していないように思っていた矢先に、Salesofrce.comのNYダウ採用のニュースがあったからでした。それも、多くの非サブスク企業、非SaaS企業の経営幹部や関係者のみなさんがサブスクビジネスの財務モデルを分析することで、自社に実践的な応用手法を考案できると強く信じられるようになったから、といった思いの方が強かったです。今後もこれらのことについて、是非みなさんと一緒にじっくりと話していければと思います。

いま、多くの企業がDXを叫んでいますが、稼ぐ力を創造するためには、現場がどう動くかが重要です。ですから、その方法論を探すことが重要です。そして、その手段として有効なのは、現場がファイナンス視点を持つこと、経営層が心耳を澄ましてデータの声を聞くことだと考えています。

データが膨大になる程、その分析を可視化するにはtableauのような専用のソリューションツールが必要ですが、重要なのはまずはデータを取るということです。今回は株主にフォーカスし投資家から求められる事業の成長ドライブの一つとして、解約率(顧客維持率)に着目しました。

次回予告

次回はビジネスフェーズごとのデータの取り方についてお話をしたいと思います。例えば、上の図

は、ビジネスフェーズでいうと、

(1)なにがしかの売上が上がり始める

(2)累積損失をカバーし始める

(3)コストと売上のバランスを見極める

という時期です。

これをテンプレで表すと、

という時期にあたります。上でなぜ折れ線にしたか、わかりましたでしょうか

次回はここを含めたビジネスフェーズの解説をしながら、それぞれの時期においてビジネスはどのようにやっていけば良いのかについてお話をしたいと思います。ここでいうビジネスとは社内の小さなプロジェクトでも同じことが当てはまります。チャーンマネジメントの実施によって、まさにこれから社内マーケティングを始める組織で具体的に何をすれば良いか、そんなヒントをお伝えできればと考えています。